Ставка ндпи на нефть

Его формула выглядит так:. На март г. Но если кто-то хочет вникнуть поглубже, вот ссылказдесь все подробно расписано. Остальными коэффициентами для проведения неглубокой консервативной оценки можно пренебречь так как они преимущественно снижают итоговый показатель.

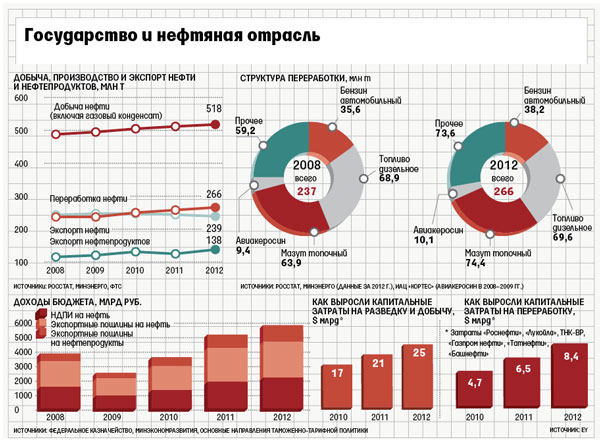

По итогам г. НДПИ можно назвать наиболее значимым налогом для нефтяных компаний. Тем самым бюджет нивелировал выпадающие от недостаточных дивидендов средства.

Налог на добычу полезных ископаемых (НДПИ) 2019

С 1 января г. Москва, Проспект Мира, д. Любое использование материалов сайта без разрешения запрещено. Данные являются биржевой информацией, обладателем собственником которой является ПАО Московская Биржа.

Выдана ФСФР. Без ограничения срока действия. Обучение 16 мая Пучкарев Дмитрий. Все статьи. В России Новости Обучение. Зарегистрируйтесьчтобы иметь возможность оставлять комментарии. Уже есть аккаунт?

Читайте. Все новости. Повышение налоговой нагрузки на угольные, металлургические и химические компании периодически обсуждается минимум последние 10 лет, однако никаких решений не принимается. Постановка на учет Ставки на спорт аналитический центр качестве плательщика налога на добычу полезных ископаемых осуществляется налоговым органом на основании сведений, полученных от лицензирующих органов.

В случае получения лицензии на пользование недрами налогоплательщикам заявление о постановке на учет в налоговые органы направлять не требуется. Местом нахождения участка недр, предоставленного налогоплательщику в пользование, признается территория субъекта субъектов Российской Федерации, на которой которых расположен участок недр. Организация или индивидуальный предприниматель подлежат постановке на учет в налоговом органе по месту нахождения участка недр в качестве плательщика НДПИ в течение 30 дней с момента государственной регистрации лицензии разрешения на пользование участком недр на основании сведений о предоставлении прав на пользование природными ресурсами, представляемых органами, осуществляющими учет и или регистрацию пользователей природными ресурсами, а также лицензирование деятельности, связанной с пользованием этими ресурсами.

Данные органы обязаны сообщать о предоставлении прав на такое пользование, являющихся объектом налогообложения, в налоговые органы по месту своего нахождения в течение 10 дней после регистрации выдачи соответствующей лицензии, разрешения природопользователя.

Мой профиль Избранное Клерк. Бизнес Личный блог. Пользовательское соглашение Правила использования материалов. Налог пока экспериментальный, может частично заменить НДПИ. Все материалы. Опубликованы данные для расчета налога на добычу полезных ископаемых для нефти и газового конденсата, налога на дополнительный доход от добычи углеводородного сырья, а также ставка акциза на нефтяное сырье за ноябрь года. Налоговики не умеют различать камни и щебень и доначисляют фирмам огромные налоги.

Появятся льготы для предприятий, которые добывают и разливают минеральную воду. Какой налог предлагает снизить Путин. За новые льготы для Роснефти заплатит вся остальная отрасль. Значение коэффициента Кц — 12, О направлении контрольных соотношений налоговой декларации по НДД. Утверждены контрольные соотношения для декларации по НДД. Данные для расчета коэффициента Кц за декабрь года.

НДПИ 2018 - 2019: ставка, расчет, отчетность по налогу на добычу полезных ископаемых

Опубликована новая декларация по НДПИ. ФНС утвердила формы для нового налога по углеводородному сырью. Данные для расчета коэффициента Кц за ноябрь года.

США за баррель. Данные для расчета коэффициента Кц за октябрь года. Опубликован коэффициент, характеризующий динамику мировых цен на нефть Кцза октябрь года, применяемый для расчета НДПИ при добыче нефти. Эволюция ставки НДПИ в одной картинке. Чиновники изучат налоговую нагрузку. В случае применения прямого метода определения количества добытого полезного ископаемого — количество добытого полезного ископаемого определяется с учетом фактических потерь. Налогообложению подлежит расчетное количество полезного ископаемого, на которое уменьшаются его запасы.

Фактическими потерями полезного ископаемого признается разница между расчетным количеством полезного ископаемого, на которое уменьшаются запасы полезного ископаемого, и количеством фактически добытого полезного ископаемого.

Данные потери в пределах утвержденных нормативов облагаются по ставке ноль процентов ноль рублей. Сумма налога исчисляется по итогам каждого налогового периода месяца по каждому добытому полезному ископаемому.

Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее го числа месяца, следующего за истекшим налоговым периодом. Налоговая декларация по налогу представляется налогоплательщиком за каждый отдельно взятый период не нарастающим итогом в налоговые органы по месту нахождения месту жительства налогоплательщика не позднее последнего числа месяца, следующего за истекшим налоговым периодом. Налог подлежит уплате в бюджет по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование.

Сумма налога, исчисленная по полезным ископаемым, добытым за пределами территории Российской Федерацииподлежит уплате в бюджет по месту нахождения организации или месту жительства индивидуального предпринимателя. При этом Делай ставки на футбол налога умножается на коэффициент, характеризующий динамику мировых цен на нефть Кц. Полученное произведение уменьшается на величину показателя Дм, характеризующего особенности добычи нефти.

Величина показателя Дм определяется в порядке, установленном статьей Налоговая ставка — твердая, умножается на базовое значение единицы условного топлива Еутна коэффициент, характеризующий степень сложности добычи газа горючего природного и или газового конденсата из залежи углеводородного сырья Кс. Налоговая ставка, установленная для газового конденсата, умножается также на корректирующий коэффициент Ккм.

При расчете налоговой ставки по природному газу произведение базовой ставки, показателя Еут и коэффициента Кс суммируется со значением показателя, характеризующего расходы на транспортировку газа горючего природного Тг. Подпунктами 2, 13, 18 и 19 пункта 1 статьи НК РФ предусмотрены основания налогообложения природного газа и газового конденсата по ставке НДПИ 0 рублей. Налоговая ставка - специфическая, в рублях за 1 тонну в зависимости от вида антрацита, угля коксующегося, угля бурого и иного угля.

Коэффициенты-дефляторы определяются и подлежат официальному опубликованию в порядке, установленном Правительством Российской Федерации. Статьей По своему выбору налогоплательщик может учесть указанные расходы как налоговый вычет по НДПИ либо учесть их при исчислении налога на прибыль организаций в соответствии с Главой 25 НК РФ.

Предельная величина налогового вычета рассчитывается налогоплательщиком самостоятельно как произведение суммы налога, исчисленного при добыче угля на каждом участке недр, и коэффициента Кт, определяемого в соответствии со статьей Значение коэффициента Кт устанавливается в принятой налогоплательщиком учетной политике и не может превышать 0,3.

Налог на добычу полезных ископаемых (НДПИ)

При добыче драгоценных металлов из коренных рудныхроссыпных и техногенных месторождений количество добытого полезного ископаемого определяется по данным обязательного учета при добыче, осуществляемого в соответствии с законодательством Российской Федерации о драгоценных металлах.

Учет драгоценных металлов и их концентратов осуществляется недропользователями в соответствии с Федеральным законом от Существуют и особенности оценки стоимости добытых драгоценных металловизвлеченных из коренных рудныхроссыпных и техногенных месторождений. Оценка производится, исходя из сложившихся у налогоплательщика в соответствующем налоговом Ставки букмекеров трамп цен реализации химически чистого металла без учета налога на добавленную стоимость, уменьшенных на расходы налогоплательщика по его аффинажу и доставке перевозке до получателя.

При отсутствии в налоговом периоде цен реализации химически чистого металла и вне зависимости от наличия реализации концентрата полупродуктасодержащего драгоценные металлы, учитываются цены реализации химически чистого металла, сложившиеся в ближайшем из предыдущих налоговых периодов.

При этом стоимость единицы добытого полезного ископаемого определяется исходя из доли содержания химически чистого металла в единице добытого полезного ископаемого отношение количества добытого полезного ископаемого в пересчете на химически чистый металл к количеству добытого полезного ископаемого - концентрата полупродукта и стоимости единицы химически чистого металла.

Участниками регионального инвестиционного проекта, удовлетворяющего требованию, установленному подпунктом 1 пункта 1 статьи В соответствии с п. Информация ниже зависит от вашего региона 77 город Москва. Личный кабинет налогоплательщика юридического лица. Обратиться в ФНС России.

Адрес и платежные реквизиты Вашей инспекции. Письма ФНС России, направленные в адрес территориальных налоговых органов. Часто задаваемые вопросы. Об утверждении формы налоговой декларации по налогу на добычу полезных ископаемых, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добычу полезных ископаемых в электронной форме О данных, необходимых для исчисления НДПИ в отношении нефти, за февраль года О данных, необходимых для исчисления НДПИ в отношении нефти, за январь года